Registrera och rapportera kontroller från 2024

I samband med de förändringar som den nya riskklassningen innebär för myndighetsrapporteringen, införs också andra förändringar i denna, både när det gäller kontrollerna och verksamheterna. Det är viktigt att du som inspektör tar del av detta innan du börjar utföra kontroll 2024.

Kontrolltillfälle och kontrollresultat

Provtagning

Distanskontroll

BeVA och 9.2

Avvikelser, avvikelseuppföljning och myndighetsåtgärder

När ska man rapportera samma punkt i flera kontrollresultat på samma kontroll?

Mobila verksamheter – rapportera andra kontrollmyndigheters kontroller

Kontroller på kontaktmaterialverksamheter

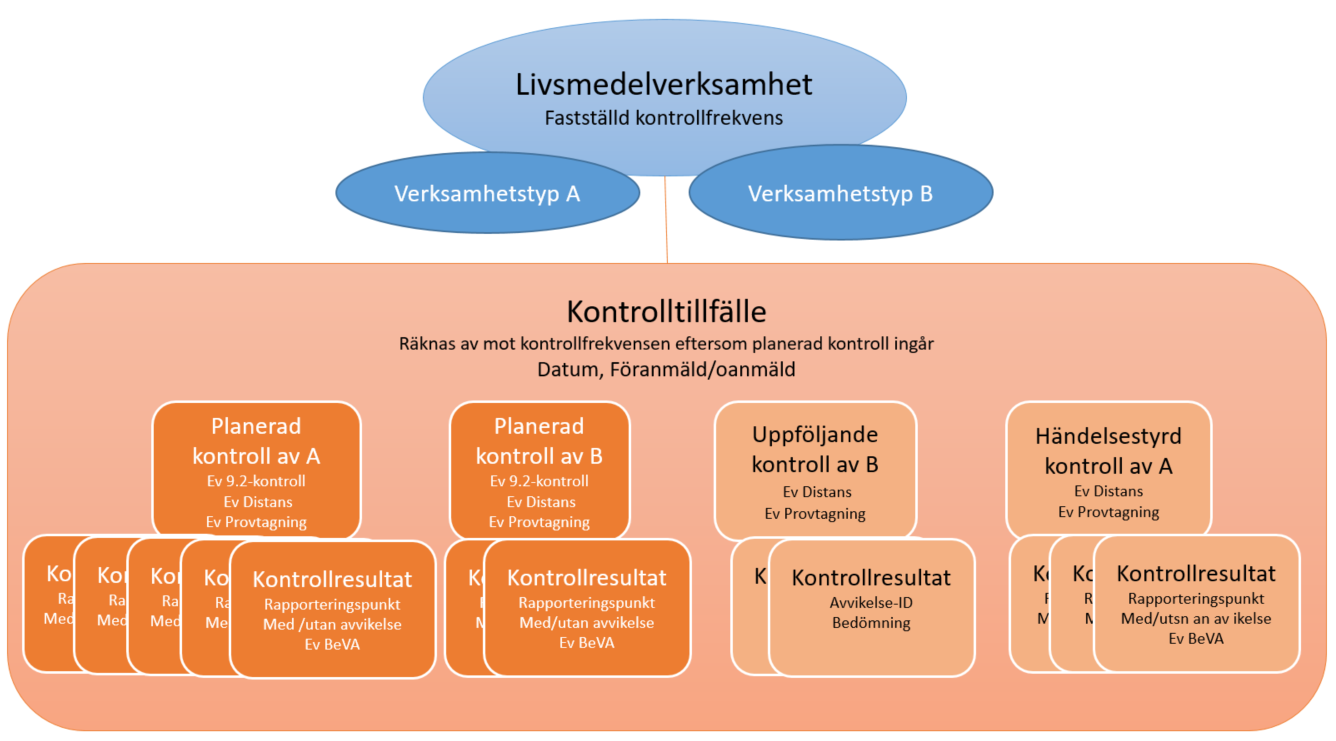

Kontrolltillfälle och kontrollresultat

Varje kontroll har precis som tidigare en kontrollorsak och du ska ange om kontrollen är föranmäld eller oanmäld. Nytt är att vi inför begreppet kontrolltillfälle som en samlande benämning för de kontroller som genomförs av en viss verksamhet ett visst datum. När det förekommer planerad kontroll vid kontrolltillfället så ska kontrolltillfället räknas som en utförd kontroll av verksamhetens fastställda kontrollfrekvens. Eftersom vissa uppgifter, som datum och föranmäld/oanmäld kommer att vara samma för hela kontrolltillfället kan det räcka att ange detta en gång. Det kan variera hur det fungerar i olika verksamhetssystem.

Nytt är också att varje kontroll avser en (1) av verksamhetstyperna som finns inom verksamheten, och att vi tydliggör att varje kontroll har ett eller flera kontrollresultat. Kontrollresultatet talar om vad som har kontrollerats och med vilket resultat.

Provtagning

En nyhet är att du som inspektör för varje kontroll ska ange om livsmedelsprover togs ut och analyserades. I så fall anger du Provtagning för kontrollen.

Distanskontroll

En annan nyhet är att du ska ange om kontrollen genomfördes utan besök på plats i verksamhetens lokaler. Det gör du genom att ange Distanskontroll. I vissa av verksamhetssystemen ligger denna information på kontrolltillfället och i andra på kontrollen.

BeVA och 9.2

Från och med år 2024 ska kontroll för att utreda förekomst av livsmedelsbedrägerier rapporteras i samband med kontrollbesöket, alltså i verksamhetssystemet. Därmed behöver detta inte längre rapporteras i formuläret i myndighetsrapporteringen.

Två tillägg har tagits fram för rapporteringen: BeVA (Bedrägliga eller vilseledande ageranden) och 9.2-kontroll (artikel 9 punkt 2 i förordning (EU) 2017/625).

Ange BeVA för kontrollresultat. Det kan vara resultatet av planerad kontroll eller händelsestyrd kontroll, som till exempel utredningar av klagomål eller tips. Efter kontrollbesöket markerar du BeVA på det eller de kontrollresultat som har anknytning till utredningen. Se exempel 1 nedan.

Ange 9.2-kontroll för kontroller som planerats med det särskilda syftet att kontrollera förekomsten av livsmedelsbedrägerier. Din myndighet har i sin kontrollplan identifierat risker för avsiktliga överträdelser av lagstiftningen när det gäller exempelvis vissa företag och planerat in att dessa ska kontrolleras när det gäller förekomst av avsiktliga överträdelser. Du anger 9.2-kontroll för kontrollen och BeVA för det eller de kontrollresultat där utredning av bedrägliga och vilseledande ageranden gjorts. Se exempel 2 nedan.

Exempel 1: BeVA

Myndigheten tar emot ett tips om att en livsmedelsbutik packar om livsmedel och förlänger hållbarheten på ett sätt som de vet är otillåtet. Myndigheten bedömer att tipset är relevant och bör utredas som misstänkt livsmedelsbedrägeri vid en oanmäld kontroll. Vid kontrollbesöket kontrollerar inspektören om det förekommer systematisk omförpackning och förlängning av hållbarheten. När kontrollen ska rapporteras anger inspektören att utredning av livsmedelsbedrägerier har genomförts. Det sker genom att rapportera ”BeVA” för kontrollresultatet, oavsett om misstankarna bekräftades eller inte.

Exempel 2: BeVA och 9.2-kontroll

Myndigheten har i sin kontrollplan valt ut att kontrollera om ett företag som köper in och förpackar honung använder sig av bedrägliga metoder. En av de saker myndigheten valt ut är att kontrollera om företaget späder ut honungen med billigare sockerlösning. Myndigheten väljer att provta och analysera honungen men undersöker också hur mycket honung företaget köpt in respektive sålt under en tidsperiod. Eftersom kontrollen är en riskbaserad kontroll som var planerad och genomförd för att undersöka förekomsten av avsiktligt bedrägligt agerande så rapporteras kontrollen som en ”9.2-kontroll”, även om andra saker, till exempel hygien också kontrolleras vid den kontrollen.

Efter genomförd kontroll rapporterar inspektören att myndigheten har kontrollerat att föreskrifterna om honung uppfylls och att de har kontrollerat om företaget har agerat bedrägligt. Det sker genom att ange ”BeVA” för det eller de kontrollresultat som gäller förekomst av fusk, tillsammans med aktuell rapporteringspunkt och med eller utan avvikelse. Andra rapporteringspunkter, till exempel hygien, som kontrollerats samtidigt rapporteras utan att ”BeVA” anges för kontrollresultatet.

Exempel 3: uppgifter verifieras hos en leverantör

Vid en kontroll på en restaurang som anger på sin meny att de serverar svenskt kött uppstår en misstanke om att restaurangen i själva verket serverar utländskt kött. Som en del i utredningen vänder sig myndigheten till grossisten som har levererat köttet för att verifiera att restaurangen har köpt in svenskt kött i rimliga mängder. Vid rapporteringen av kontrollen för restaurangen anges BeVA för det eller de kontrollresultat som avser det misstänkta fusket. Däremot är inte BeVA aktuellt att ange för kontrollen av grossisten, eftersom det inte var denne som utreddes.

Avvikelser, avvikelseuppföljning och myndighetsåtgärder

För att Livsmedelsverket tydligare ska kunna följa avvikelser, när de följs upp och är åtgärdade, införs avvikelse-id. Varje avvikelse får ett unikt ID när den skapas i systemet. Du har också möjlighet att fylla i ett kort fritextfält för att själv känna igen avvikelserna när de ska följas upp. Vid den uppföljande kontrollen anges för varje kontrollresultat vilken avvikelse som följts upp tillsammans med Bedömning. Alternativen för bedömning är Åtgärdad, Kvarstår eller Avskriven. Alternativet Avskriven använder du om avvikelsen inte längre är aktuell, till exempel om det var en felregistrering, om myndigheten ändrar sin bedömning eller om bedömningen har ändrats av överprövande instans.

En avvikelse som är åtgärdad eller avskriven ”släcks”. Livsmedelsverket kommer att mäta andel avvikelser som släcks och hur lång tid det tar.

När det är aktuellt att skapa en myndighetsåtgärd så kopplas den till en eller flera avvikelser. Samma avvikelse kan kopplas till flera myndighetsåtgärder. Tidigare var åtgärden bunden till en specifik kontroll, så är det inte längre. Nu går det alltså att fatta beslut om myndighetsåtgärder ett annat år än när avvikelsen konstaterades. Dock kan inte 2023 års avvikelser kopplas till åtgärder 2024 eftersom dessa inte har något ID. Avvikelser kan skapas i systemet genom att göra en uppföljande kontroll enligt stycket nedan.

För att kunna följa upp avvikelser utan ID, till exempel de som konstaterats före 2024, införs kontrollorsaken ”Uppföljning av avvikelser som saknar id”. Denna används för att följa upp avvikelser och bristande efterlevnad som konstaterats vid kontroll före år 2024, eller som av annan anledning saknar ID, till exempel som en följd av byte av verksamhetssystem. Om avvikelsen vid denna uppföljning inte är åtgärdad anges kontrollresultatet Avvikelse och en avvikelse skapas i systemet.

När ska man rapportera samma punkt i flera kontrollresultat på samma kontroll?

Livsmedelsverket vill dock att ni är restriktiva med att dela upp avvikelser i flera resultat. Tanken är inte att varje enskild iakttagelse ska sättas som en avvikelse.

Exempel 1: flera iakttagelser vägs samman

Du har vid en inspektion konstaterat att det var smutsigt på fyra olika ställen. Den samlade bedömningen är att det föreligger en avvikelse: Företagaren håller inte lokalerna tillfredsställande rena. Vid den uppföljande kontrollen görs en ny bedömning. Är lokalen tillräckligt ren för den verksamhet som bedrivs? Om den inte är det så kvarstår avvikelsen, även om det kanske inte är samma ställen som är smutsiga vid detta tillfälle.

Exempel 2: olika brister resulterar i olika avvikelser mot samma rapporteringspunkt

Vid in inspektion konstaterar du att 18 olika varor som köpts in färdigförpackade saknar obligatoriska uppgifter som nettovikt och beteckning. Du bedömer att det är en avvikelse: Företagaren saluhåller livsmedel som inte är korrekt märkta.

Du ser också att butikens egna produkter inte har ingredienserna i fallande storleksordning, utan istället i den ordning som de tillsätts vid tillverkningen. Du bedömer att detta är en avvikelse: Företagaren märker inte sina produkter i enlighet med reglerna. Du anger två kontrollresultat med samma rapporteringspunkt, B02, och med resultatet Avvikelse för kontrollen. För att hålla isär avvikelserna anger du olika text i fritextfältet.

Vid den uppföljande kontrollen saknar fortfarande många färdigförpackade varor uppgift om nettovikt och du bedömer att den avvikelsen kvarstår. För de egentillverkade varorna har rutiner införts så att ingredienserna nu står i fallande ordning. Du bedömer att avvikelsen gällande ingrediensförteckning är åtgärdad.

Mobila verksamheter – rapportera andra kontrollmyndigheters kontroller

Om kontroll utförs på en annan kontrollmyndighets mobila verksamhet ska den utförande myndigheten lämna uppgifter om genomförda kontroller till den myndighet som registrerat anläggningen. Se LIVSFS 2005:21, 3b.

Hittills har det inte funnits något krav på att rapportera dessa kontroller till Livsmedelsverket. Nu har Livsmedelsverket bestämt att dessa kontroller ska rapporteras av hemmakommunen. Hemmakommunen lägger då upp en kontroll på verksamheten när de tar emot kontrollrapporter från andra myndigheter. Den utförande kontrollmyndigheten anges under Utförande myndighet. Hur detta läggs in i systemet kan vara lite olika men det som rapporteras till Livsmedelsverket är kommunkoden. För sammansatta kontrollmyndigheter anges kommunkoden för en av de ingående kommunerna. Om det inte framgår av kontrollrapporten vilka rapporteringspunkter som har kontrollerats är det en fördel om detta framgår av den info som skickas till den myndighet där verksamheten är registrerad.

Hemmakommunen kan utifrån den inkomna kontrollrapporten bedöma att verksamheten har fått en av sina planerade kontroller enligt den riskklassade kontrollfrekvensen. I så fall kan kontrollorsaken Planerad anges för kontrollen. I annat fall anges Händelsestyrd kontroll. Hemmakommunen är också ansvarig för att se till att avvikelser följs upp, även när dessa har konstaterats av andra kontrollmyndigheter.

Frivilligt kan kontrollen även rapporteras av den utförande kommunen. I så fall ska kontrollen vara kopplad till en verksamhet som har uppgiften registrerad godkänd hos annan myndighet.

Kontroller på kontaktmaterialverksamheter

För kontroller på verksamhetstypen anläggningar som producerar material avsedda att komma i kontakt med livsmedel finns ett nytt lagstiftningsområde från och med 2024: Kontaktmaterial – tillverkning, förädling och distribution.

Observera att punkterna inte gäller användning av kontaktmaterial utan tillverkning, förädling och distribution. Punkterna ska även gå att använda för livsmedelsanläggningar som inte har verksamhetstypen Anläggningar som producerar material som kommer i kontakt med livsmedel till exempel vid RASFF-kontroller och liknande. Även kontaktmaterialverksamheter kan ha livsmedelshantering. Man väljer då aktiviteten Saluföring av livsmedel. Verksamheten får då verksamhetstypen Partihandel. Här kan kontroller göras med rapporteringspunkterna för livsmedel ”A-O”. Tänk på att för rena kontaktmaterialverksamheter ska endast område Q användas.